不動產(英語:Real Estate)是一個民法概念。它包括土地及其上之房屋等不可移動、可以有固定地址的建築物,因此房地產也屬於不動產。

英語real estate中的「real」(意為「真實的、實物的」)來自古法語real(比較現代法語réel,「真實的、實物的」),派生自拉丁語res(意為「事情、物件」),指的是實際存在的財產。與同形的real(「雷亞爾,西班牙和葡萄牙曾經使用過的一種貨幣單位」,與英語royal同源)來源不同。

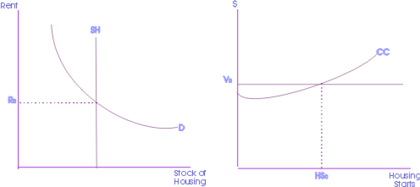

房地產經濟學(Real estate economics),是應用經濟學在房地產市場之上,用以描述、解釋及預測未來房地產之價格、供求關係的型態。房地產經濟學比「住房經濟學」(Housing economics)有更廣寬的研究範疇。

什麼是不動產

不動產(immovable Properly / real property)——“動產”的對稱,是一個法律上的名詞,其實即是物業,它包括土地及其上之房屋等不可移動、可以有固定地址的建築物。

依自然性質或法律規定不可移動的土地、土地定著物、與土地尚未脫離的土地生成物、因自然或者人力添附於土地並且不能分離的其他物。包括物質實體和依托於物質實體上的權益。

民法學上的物,是指存在於人身之外,能夠滿足人們的社會需要而又能為人所實際控制或支配的物質客體。按照不同的標準,物可分為動產與不動產、流通物與限制流通物、特定物與種類物、主物與從物、可分物與不可分物、原物與孳生物、有主物與無主物等。

其中,動產與不動產的劃分,是以物是否能夠移動並且是否因移動而損壞其價值作為劃分標準的。動產是指能夠移動而不損害其價值或用途的物。不動產是指不能移動或者若移動則損害其價值或用途的物。

電腦、電視、書桌這樣子的東西平時是不動的,但這並不是不動產。因為這些東西都是可以移動並且不會因移動而造成價值上的貶損。這些東西在現實中不移動,是因為你不想移動,而不是不能移動。所以,你的電腦電視書桌等都是動產。

各國對動產與不動產的界定也是不同的。現在,國際上並不是單純地把是否能移動及如移動是否造成價值的貶損作為界定動產與不動產的唯一標準,而是綜合考慮物的價值大小、物權變動的法定要件等因素。

例如:飛機、船隻等,國際上通行將其界定為不動產。因為其價值較大、辦理物權變動時要到行政機關進行登記等。

動產和不動產有時是可以互變的。例如,果園中果樹上的果實,掛在果樹上時是不動產,但是如果採摘了下來,那就變成了動產。鋼材水泥等是動產,但是用其做成了房屋,就變成了不動產。

不動產與動產的關係

提起不動產,人們最易想到的是建築物;而提起動產,可能最易想到的是汽車。其實,在知識經濟時代,最為重要的動產恰恰是『人』本身。人們總是希望自己所購買的不動產能夠不斷增值,但增值的奧妙並不在不動產自身,而在於動產這一方。既然人是最重要的動產,因而使不動產得以快速增值的關鍵也就在於,如何在人身上做好文章、做足文章。

- 住宅類不動產要有價值,需要有人願意購買它並住進去

- 商業類不動產要有價值,需要有顧客願意光顧併購買商品或服務

- 商務類不動產要有價值,需要有人願意在裡面辦公、在裡面談生意

- 旅遊休閒類不動產要有價值,需要有遊客不斷前去遊覽休閒

- 基礎與公用設施不動產要有價值,需要有人去使用它們

- 工廠、農場類不動產要有價值,其所生產的產品要被消費者所需要

所有不動產的價值,都是由人的需求所帶來的,置身其上的人和其它動產決定了不動產的價值。這就是動產與不動產之間的基本關係。

不動產與產業的關係

不動產並不是新名詞,但從產業的角度看不動產並稱之為不動產(產)業,則是一個較為新穎的產業概念。系統研究不動產與產業的關係,需要建立一門新的學科——不動產業經濟學。

不動產業經濟學所研究的內容類同於房地產經濟學,但著眼點不同,研究方法論不同。相同之處在於,不動產業經濟學也要研究不動產業與國民經濟的關係,不動產資源配置的機制與載體,不動產市場運行的機制與規律

- 研究包括不動產投資、開發、經營、中介服務各環節在內的經濟運行全過程

- 研究對不動產業實施巨集觀調控的目標、內容、控制的主要政策手段和調控體系

- 研究不動產資源配置效率,揭示不動產經濟運行規律,保證不動產業的健康發展和資源配置的巨集觀效益

著眼點不同在於,從總體上說,房地產經濟學研究問題的思路是部門經濟學式的思路,帶有計劃經濟時代經濟學研究的烙印。眾所周知,部門經濟是與行業相對應的概念,在我國傳統計劃經濟體制時期,產業經濟總體上以部門經濟形式存在,經濟聯繫方式與管理方式都呈現出典型的“條條”特征。過去我們機械地按部門或行業進行學科分類,因而產生了工業經濟學、商業經濟學、物資經濟學、建築經濟學等學科。

房地產經濟學正是沿此思路炮製出來的。它不可避免地會產生知識面和研究領域過窄的問題,部門經濟學的這一局限性需要通過將其融入產業經濟學而得到解決。具體來說,需要將房地產經濟學融入到不動產業經濟學中,以改變房地產經濟學目前這種不倫不類的地位。

不動產業經濟學所使用的研究方法論為中觀方法論。中觀方法論的本質特點在於它是二個維度,既要向上看巨集觀又要向下看微觀,而無論巨集觀還是微觀皆只有一個維度。

中觀方法論不乏現實基礎的支撐,例如在一個企業中就有基層、中層和高層之分;其實,對於一個複雜事物的剖析,按人類思維的習慣也往往容易將其劃分為巨集觀、中觀、微觀三層去分析。

基於中觀方法論去研究經濟現象,因而也就產生了中觀經濟學。不動產業經濟學作為一門十分新穎的中觀經濟學,需要我們加大力度去研究它、把握它。以不動產業經濟學的視角去剖析、把玩不動產,我們將開闢一片前所未有的嶄新天地。

台灣不動產的法律定義還有:

- 《民法》第66條:謂土地及其定著物;不動產之出產物,尚未分離者,為該不動產之部份。即其包括了土地和其上在建或已完成之建築物。

- 《不動產經紀業管理條例》第4條:指土地、土地定著物或房屋及其可移轉之權利;房屋指成屋、預售屋及其可移轉之權利。

- 《不動產證劵化條例》第4條:指土地、建築改良物、道路、橋梁、隧道、軌道、碼頭、停車場與其他具經濟價值之土地定著物及所依附之設施,但以該設施與土地及其定著物分離即無法單獨創造價值,土地及其定著物之價值亦因而減損者為限。

不動產相關權利:指地上權及其他經中央目的事業主管機關核定之權利。

不動產概括涵義包括:標的、權利、價值。

根據香港法例第1章《釋義及通則條例》第3條,不動產指:

土地,不論是否有水淹蓋;

土地上的任何產業、權利、權益或地役權;及

附連在土地的物件或牢固於任何這類物件上的東西。

按香港法例第117章《印花稅條例》附表1,買賣香港「不動產」的第1類文件,須繳付印花稅。

土地分類不同、貸款價值不同

申請土地貸款必須提供借款計劃,如:以農地作為抵押品申請貸款,則貸款必須有農耕之用;以建地作為抵押品申請貸款,則必須有興建建物的計劃。土地的使用分類分為下列9種,考量到土地價值,其中只有農業用地、建築用地可申請貸款!

一、甲種建築用地:供山坡地範圍外之農業區內建築使用者。

二、乙種建築用地:供鄉村區內建築使用者。

三、丙種建築用地:供森林區、山坡地保育區、風景區及山坡地範圍之農業區內建築使用者。

四、丁種建築用地:供工廠及有關工業設施建築使用者。

如何提高土地貸款過件率?

若土地貸款申請只是以該土地作為擔保品向銀行申請貸款獲得資金,

銀行可能會因下列幾點因素,降低貸款過件率:

- 若貸款期間有第三方於土地上興建建物,或主張該建物(地上權)為他人所擁有,易產生權益糾紛,貸款風險較高。

- 土地作為擔保品管理不易,須請人員定期至現場勘查、拍照存證,人力成本高。

- 土地上若有未保存登記或類似住家的建物,需事先確認建物的所有權人,若建物非地主所有,此土地貸款案件不會被銀行受理。

申請土地貸款最重要的是「申請人的貸款用途」,除該土地是否有興建計畫、貸款償還來源外,提供借款計劃說明貸款是否與該土地的分類相關(如:為興建建物,以 ”建築使用土地” 申請土地貸款,待建物完成後,將銷售獲利之金額償還貸款),增加銀行對還款的信心,提升貸款過件率。

農地貸款95%的銀行都不受理怎麼辦?

持分農地貸款好申請嗎?五分鐘帶你了解!

原則上大部分銀行是不願意受理農地貸款業務的,僅剩極少數銀行有意願承攬!但就是因為很少有銀行承作,所以這些銀行在審核上就非常嚴格、放款額度也不高,在申貸上主要有3大條件限制導致一般人不容易通過:

▶身份限制:需為農民身份或農業相關從業人員,且信用良好無信用瑕疵,有穩定收入者

▶用地限制:農地的土地謄本上使用分區必須為農業使用,若農地上有建築物需有合法的保存登記

▶資金用途限制:資金需運用在興建農舍,購買農地、農舍或添購農業用相關生財工具

光這3點就讓大多數人打退堂鼓,有些銀行甚至要求申貸者需加入農會,或申貸時提出營運計畫、資金用途說明報告書及還款能力與收入來源說明,光是寫到這邊大概很多人都直接放棄了吧!但別絕望的太早,其實可以透過民間以及少數的金融機構來申請農地貸款即可解決上述這些問題唷!

《森林法第6條》

經編為林業用地之土地,不得供其他用途之使用。但經徵得直轄市、縣市主管機關同意,報請中央主管機關會同中央地政主管機關核准者,不在此限。前項土地為原住民土地者,除依前項辦理外,並應會同中央原住民族主管機關核准。土地在未編定使用地之類別前,依其他法令適用林業用地管制者,準用第二項之規定。

林地、旱地、山坡地基本來說都是無法在其土地上建造房屋的,除非經過特殊申請。也因此,林地貸款相對來說抵押價值較低、加上森林法之規範,因此銀行幾乎不會通過林地貸款的申請。